Respuesta breve: En la mayoría de los casos laborales, la compensación laboral (worker’s compensation) cubre sus lesiones sin afectar su seguro personal de salud o auto. Sin embargo, algunos escenarios pueden involucrar su seguro personal, especialmente si el accidente ocurrió en su vehículo o fuera del horario laboral.

Los accidentes laborales pueden impactar múltiples tipos de seguro: salud, auto, vida, incapacidad y compensación laboral. Esta guía completa le explicará cada aspecto, con ejemplos prácticos, requisitos legales en California y Estados Unidos, y los pasos exactos para proteger sus derechos.

¿Por qué es importante entender esto? Porque conocer cuál seguro aplica puede significar la diferencia entre recibir toda la compensación que merece o enfrentar rechazos, gastos de bolsillo innecesarios y complicaciones con sus primas futuras.

Seguro de salud: efectos y reclamaciones tras un accidente laboral

¿Debo usar mi seguro de salud después de un accidente en el trabajo?

La regla general es clara: no debe usar su seguro de salud personal para accidentes laborales. La compensación laboral debe cubrir todos los gastos médicos relacionados con lesiones ocurridas durante el trabajo.

Cuándo la compensación laboral cubre su atención médica

La compensación laboral cubre:

- Visitas médicas de emergencia

- Hospitalización y cirugías

- Medicamentos recetados

- Fisioterapia y rehabilitación

- Equipo médico (muletas, sillas de ruedas, etc.)

- Atención de seguimiento y tratamiento continuo

- Evaluaciones médicas independientes

Importante: En California, su empleador no puede obligarlo a usar su seguro de salud personal para lesiones laborales. Esto viola la ley laboral del estado.

Qué sucede si usa su seguro de salud por error

Si accidentalmente usa su seguro de salud para un accidente laboral:

- Su aseguradora puede descubrir que la lesión fue laboral

- Pueden rechazar los reclamos o solicitar reembolso

- Su empleador debe cubrir retroactivamente todos los gastos

- Puede tener problemas de coordinación de beneficios

Consejo práctico: Siempre informe a los proveedores médicos que su lesión ocurrió en el trabajo. Esto asegura que las facturas se dirijan correctamente a la compensación laboral.

Excepciones: cuándo puede involucrarse su seguro de salud

Hay situaciones limitadas donde su seguro de salud podría aplicar:

- Empleadores sin seguro de compensación: Si su empleador opera ilegalmente sin worker’s comp, puede usar su seguro de salud y luego demandar

- Lesiones preexistentes agravadas: Condiciones anteriores que empeoran en el trabajo pueden requerir coordinación entre ambos seguros

- Disputas de elegibilidad: Durante apelaciones sobre si una lesión es laboral, su seguro de salud puede ser temporal

Seguro de auto: impacto de un accidente laboral y diferencias

Escenarios con vehículos de la empresa

Cuando conduce un vehículo de la compañía y tiene un accidente durante horas laborales:

Responsabilidad del empleador: El seguro comercial de su empleador cubre los daños gracias al principio de responsabilidad indirecta (vicarious liability). Esto significa:

- Su seguro personal de auto no se ve afectado

- No necesita reportar el accidente a su aseguradora personal

- Las tarifas de su póliza no aumentarán

- La víctima demanda al empleador, no a usted

Advertencia: Aunque su seguro no pague, el accidente puede aparecer en su historial de manejo (DMV record) si la policía hizo un reporte con su información.

Accidentes en su vehículo personal durante el trabajo

Si usa su propio vehículo para tareas laborales y causa un accidente:

Haciendo entregas para el empleador: El seguro comercial del empleador es responsable, ya que aplica responsabilidad indirecta.

Viajando a reuniones de trabajo: El seguro comercial del empleador cubre estos casos porque está dentro del alcance del empleo.

Yendo o viniendo del trabajo: Su seguro personal es responsable, ya que el commute diario no está cubierto por el empleador.

Parada personal durante ruta laboral: Su seguro personal aplica bajo la doctrina de “frolic and detour” (desvío personal).

Uber/Lyft sin pasajero: El seguro de la plataforma ofrece cobertura limitada entre viajes, con protección reducida.

Cómo proteger su seguro de auto

Pasos clave:

- Documente que estaba trabajando: Guarde registros de horarios, rutas asignadas, comunicaciones del empleador

- Reporte al empleador primero: Notifique el accidente a su supervisor inmediatamente

- No admita culpa: Deje que los ajustadores determinen la responsabilidad

- Contacte a un abogado si hay disputa: Si su empleador niega responsabilidad laboral

Impacto en primas futuras

Aunque el seguro del empleador pague los daños, debe saber:

- El accidente puede aparecer en su registro: Reportes policiales se archivan en el DMV

- Cambio de aseguradora: Si cambia de compañía de seguros dentro de 3 años, el accidente puede afectar sus tarifas

- Misma aseguradora: Si mantiene la misma póliza, generalmente no verá aumentos por accidentes cubiertos por el empleador

Ejemplo real: María, trabajadora de enfermería, chocó el auto de la compañía yendo a visitar un paciente. El seguro del empleador pagó $15,000 en daños. Dos años después, cambió de aseguradora y su prima aumentó 12% porque el accidente apareció en su historial DMV, aunque ella nunca usó su seguro personal.

Seguro de vida e incapacidad: relación con accidentes de trabajo

Seguro de vida y accidentes laborales

Su seguro de vida no se ve afectado directamente por accidentes laborales no fatales. Sin embargo:

En caso de muerte laboral:

- La compensación laboral paga beneficios por muerte a los dependientes

- Su seguro de vida personal también paga (no hay conflicto)

- Los beneficiarios reciben ambas compensaciones

Monto típico de beneficios por muerte laboral en California (2025):

- Hasta $250,000 para entierro y dependientes

- Pagos semanales a dependientes basados en el salario del trabajador

Seguro de incapacidad temporal (State Disability Insurance – SDI)

California ofrece SDI a través del Employment Development Department (EDD). Importante entender:

Diferencia entre SDI y compensación laboral:

El SDI (State Disability) cubre lesiones no laborales, mientras que la compensación laboral cubre únicamente lesiones laborales. En cuanto al pago semanal, el SDI proporciona entre 60-70% del salario con un máximo de $1,620 por semana en 2025, mientras que la compensación laboral paga 66.67% del salario. La duración del SDI es de hasta 52 semanas, comparado con la compensación laboral que dura según la duración de la incapacidad. El financiamiento también difiere: el SDI se paga a través de deducciones de nómina, mientras que el empleador paga la compensación laboral.

Regla crítica: No puede recibir SDI y compensación laboral simultáneamente por la misma lesión. Debe elegir el programa correcto desde el inicio.

Seguro de incapacidad de largo plazo (LTD)

Si tiene una póliza privada de LTD (común en empleos corporativos):

- Coordinación de beneficios: La mayoría de pólizas LTD reducen pagos si recibe compensación laboral

- Offset provision: Si worker’s comp paga $2,000/mes y su LTD pagaría $3,000/mes, solo recibirá $1,000 adicional del LTD

- Lesiones severas: Para incapacidad permanente, puede recibir ambos beneficios con diferentes fórmulas de cálculo

Compensación laboral (worker’s comp) y cobertura por estado

Fundamentos de la compensación laboral

La compensación laboral es un seguro obligatorio que los empleadores deben mantener. En California, todos los empleadores con al menos un empleado deben tener cobertura (cambió de 3+ empleados en años anteriores).

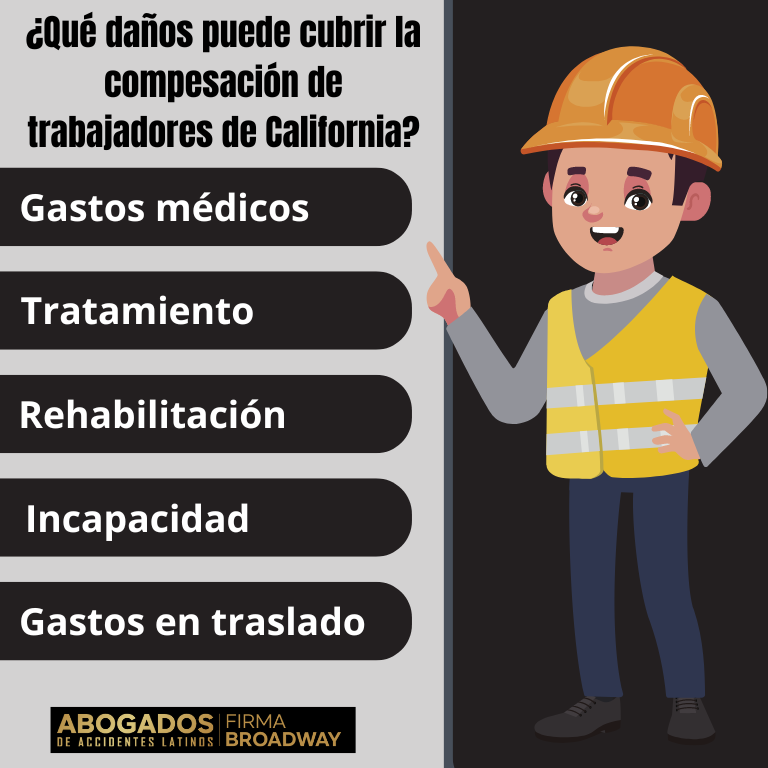

Qué cubre worker’s comp

Beneficios médicos:

- 100% de gastos médicos relacionados (sin copagos ni deducibles)

- Tratamiento desde el día del accidente

- Médicos dentro de la red del asegurador (MPN – Medical Provider Network)

Beneficios por incapacidad temporal:

- 66.67% de su salario semanal promedio

- Pagos comienzan después de 3 días de incapacidad (retroactivos a día 1 si dura 14+ días)

- Máximo: $1,619.15/semana en 2025

- Duración: Hasta 104 semanas para la mayoría de lesiones

Beneficios por incapacidad permanente:

- Si queda con discapacidad permanente (ratings del 1-99%)

- Pagos basados en edad, ocupación y porcentaje de discapacidad

- Pueden ser de por vida para discapacidades severas

Beneficios de reentrenamiento:

- Hasta $6,000 para capacitación vocacional (Supplemental Job Displacement Benefit)

- Si no puede regresar a su trabajo anterior

Requisitos de elegibilidad

Para calificar para compensación laboral:

- Relación empleado-empleador: Debe ser empleado W-2 (contratistas independientes generalmente no califican)

- Lesión en el curso del empleo: Ocurrió realizando deberes laborales

- Reportar oportunamente: En California, tiene hasta 30 días, pero reporte inmediatamente

- Documentación médica: Tratamiento que confirme la lesión

Situaciones que califican:

- Lesiones por accidente súbito (caídas, golpes, cortes)

- Lesiones acumulativas (síndrome del túnel carpiano por tareas repetitivas)

- Enfermedades ocupacionales (exposición a químicos)

- Estrés psiquiátrico relacionado al trabajo (casos específicos)

Diferencias por estado

Si trabaja fuera de California, las reglas varían:

Texas: Único estado donde worker’s comp es opcional para empleadores privados New York: Cobertura obligatoria desde el primer empleado Florida: Exento si tiene menos de 4 empleados (construcción) o menos de 1 (otros)

Consejo para trabajadores en múltiples estados: La jurisdicción generalmente es donde se lesionó, no donde vive.

Cómo afecta a otros beneficios

Seguro Social por Incapacidad (SSDI)

Si queda permanentemente incapacitado por un accidente laboral:

- Puede solicitar SSDI: Si no puede trabajar por 12+ meses

- Offset federal: SSDI se reduce si recibe worker’s comp, manteniendo un máximo combinado del 80% de su salario anterior

- Worker’s comp primero: Generalmente debe agotar los beneficios de worker’s comp antes de SSDI

Ejemplo: Juan ganaba $4,000/mes. Quedó totalmente incapacitado. Recibe $2,400/mes de worker’s comp. Su SSDI sería $1,800/mes, pero se reduce a $800/mes por el límite del 80% ($3,200 combinado).

Medicare y Medicaid

Medicare: Si recibe compensación laboral, puede afectar su elegibilidad para Medicare si tiene menos de 65 años y no está en SSDI

Medicaid: Pagos de worker’s comp se cuentan como ingreso y pueden afectar elegibilidad para Medi-Cal (Medicaid de California)

Jubilación y pensiones

Los beneficios de worker’s comp no afectan su jubilación del Seguro Social (retirement benefits) ni pensiones privadas de empleo.

Proceso paso a paso para reclamar seguro tras un accidente de trabajo

Paso 1: Atención médica inmediata (Día 0)

- Busque atención médica de emergencia si es necesario

- Informe a médicos/hospital que es lesión laboral

- Guarde todos los registros y recibos médicos

Paso 2: Notificar al empleador (Dentro de 30 días, ideal: inmediato)

Cómo notificar:

- Por escrito (email, carta) mejor que verbalmente

- Describa fecha, hora, lugar y cómo ocurrió

- Incluya testigos si los hay

- Pida copia firmada de la notificación

Formulario DWC-1: Su empleador debe darle este formulario de reclamo dentro de 1 día laboral de conocer la lesión.

Paso 3: Completar el reclamo (Dentro de 1 año)

- Complete su parte del formulario DWC-1

- Su empleador tiene 14 días para enviarlo a su aseguradora

- La aseguradora tiene 14 días para responder (aceptar, negar o pedir investigación de 90 días)

Paso 4: Iniciar tratamiento médico

Selección de médico:

- Si tuvo precauciones con Red de Proveedores Médicos (MPN), debe elegir dentro de la red

- Si fue emergencia, puede ir a cualquier hospital

- Después de 30 días, puede cambiar de médico una vez

- Puede usar su médico precandidato si lo designó por escrito antes de la lesión

Paso 5: Seguimiento de pagos y beneficios

Línea temporal esperada:

El primer pago de incapacidad temporal debe realizarse dentro de 14 días del conocimiento de la aseguradora. El reembolso de millas se incluye con cada pago de incapacidad temporal. La decisión sobre el reclamo toma 90 días si hay investigación, o 14 días para aprobación o negación directa. La evaluación de incapacidad permanente se realiza después de alcanzar la “máxima mejoría médica” (MMI).

Paso 6: Si hay problemas

Señales de alerta:

- Negación sin explicación clara

- No recibe pagos dentro de 14 días

- Aseguradora no autoriza tratamiento necesario

- Empleador lo presiona para no presentar reclamo

Acción: Presente petición ante Division of Workers’ Compensation (DWC) para audiencia administrativa.

Jurisdicción y ejemplos específicos para California

Leyes relevantes de California (2025)

Labor Code §§ 3200-6002: Regula todo el sistema de compensación laboral

Cambios recientes (2024-2025):

- Aumento de tasas de beneficios temporales (ajuste COLA)

- Expansión de cobertura para estrés postraumático (primeros respondedores y otros trabajadores)

- Mejoras en telemedicina para evaluaciones de worker’s comp

Casos comunes en California

Industria de construcción: Carlos, trabajador de construcción, cayó de un andamio en Los Angeles. Sufrió fractura de pierna.

- Seguro aplicable: Worker’s comp de su empleador

- Beneficios: Cirugía completamente cubierta, 6 meses de TD a $1,300/semana, rating de 25% incapacidad permanente = $46,000 adicionales

- Seguro personal: No afectado

Accidente de reparto: Ana, conductora de reparto, chocó su propio auto mientras entregaba paquetes.

- Seguro auto: El seguro comercial del empleador pagó $12,000 en daños al otro vehículo

- Lesiones de Ana: Worker’s comp pagó tratamiento para latigazo cervical

- Resultado: Su seguro personal de auto no pagó nada ni aumentó primas

Caso de Uber: Miguel, conductor de Uber, tuvo accidente sin pasajero a bordo.

- Seguro de Uber: Cobertura de responsabilidad limitada ($50K/$100K)

- Seguro personal: Tuvo que presentar reclamo porque Uber no cubre completamente entre viajes

- Lesiones: No califican para worker’s comp (contratista independiente)

- Consejo: Conductores de ride-share deben comprar póliza comercial adicional

Recursos de California

- Division of Workers’ Compensation: www.dir.ca.gov/dwc/

- Línea de ayuda: 1-800-736-7401

- Oficinas locales: En Los Angeles, San Francisco, San Diego, etc.

Errores comunes y cómo evitarlos

Error 1: No reportar el accidente inmediatamente

Consecuencia: Puede perder el derecho a beneficios o crear sospechas sobre la legitimidad del reclamo.

Solución: Reporte verbalmente el mismo día y por escrito dentro de 24 horas.

Error 2: Firmar liberaciones sin leer

Consecuencia: Puede renunciar a derechos de reclamar beneficios adicionales.

Solución: Nunca firme nada sin consultar a un abogado de worker’s comp.

Error 3: Usar seguro personal cuando debería ser worker’s comp

Consecuencia: Paga deducibles innecesarios y su aseguradora puede negar cobertura después.

Solución: Siempre declare que es lesión laboral a proveedores médicos.

Error 4: No documentar la escena del accidente

Consecuencia: Dificulta probar cómo ocurrió la lesión.

Solución: Tome fotos, obtenga nombres de testigos, guarde equipo defectuoso si aplica.

Error 5: Rechazar tratamiento médico

Consecuencia: La aseguradora puede argumentar que la lesión no fue seria.

Solución: Siga todas las recomendaciones médicas y asista a citas.

Error 6: Trabajar mientras recibe incapacidad temporal

Consecuencia: Fraude de worker’s comp, puede perder todos los beneficios y enfrentar cargos criminales.

Solución: No trabaje sin autorización médica explícita.

Error 7: Perder plazos legales

Consecuencia: En California, tiene 1 año desde el accidente (o conocimiento de enfermedad ocupacional) para presentar reclamo.

Solución: Actúe inmediatamente, no espere.

Preguntas frecuentes (FAQ)

¿Debo usar mi seguro de salud o worker’s comp después de un accidente laboral?

Siempre use worker’s comp para accidentes laborales. Su seguro de salud personal no debe usarse porque:

- Worker’s comp cubre 100% sin copagos

- Es ilegal que su empleador le pida usar su seguro personal

- Si usa su seguro de salud por error, su aseguradora puede negar reclamos o solicitar reembolso

La única excepción es si su empleador no tiene worker’s comp (ilegal en California) o hay disputa sobre si la lesión fue laboral.

¿Puede mi seguro de auto negarme cobertura si el accidente fue en el trabajo?

Sí, su seguro de auto personal puede negar cobertura si el accidente ocurrió mientras realizaba tareas laborales en un vehículo de la compañía o en el curso del empleo. En estos casos, el seguro comercial del empleador debe cubrir bajo responsabilidad indirecta.

Sin embargo, si estaba en su auto personal fuera de horas laborales (como el trayecto diario al trabajo), su seguro personal aplica normalmente.

¿Qué sucede con mi seguro de vida si tengo un accidente laboral?

Su seguro de vida no se ve afectado por accidentes laborales no fatales. Las primas no aumentan y la cobertura permanece igual.

En caso de muerte laboral, sus beneficiarios recibirán:

- Beneficios por muerte de worker’s comp (hasta $250,000 en California)

- El pago completo de su seguro de vida personal

- Ambos beneficios son independientes y se pagan completamente

¿La compensación laboral reduce mis otros beneficios?

Sí, puede haber reducciones en algunos casos:

SSDI (Seguro Social por Incapacidad): Se reduce si recibe worker’s comp, limitando el total combinado al 80% de su salario anterior.

Seguro de incapacidad de largo plazo (LTD): La mayoría de pólizas privadas tienen cláusulas de “offset” que reducen pagos LTD por la cantidad recibida de worker’s comp.

SDI (State Disability): No puede recibir SDI y worker’s comp simultáneamente por la misma lesión.

NO reduce: Jubilación del Seguro Social, pensiones privadas, seguro de vida.

¿Cuánto tiempo tengo para reclamar después de un accidente laboral?

En California:

- Notificar al empleador: Dentro de 30 días del accidente (aunque recomendamos inmediatamente)

- Presentar reclamo formal: Dentro de 1 año desde la fecha del accidente

- Para enfermedades ocupacionales: 1 año desde que supo o debió saber que la enfermedad fue causada por el trabajo

Advertencia: Aunque tiene hasta 1 año, esperar reduce significativamente sus posibilidades de éxito. Reporte inmediatamente.

Casos de lesión acumulativa (como síndrome del túnel carpiano): El reloj comienza cuando tiene conocimiento de que su condición está relacionada al trabajo.

¿Qué documentos debo presentar para reclamar?

Documentos esenciales:

- Formulario DWC-1 (Application for Adjudication of Claim) – completado y firmado

- Notificación escrita al empleador – email, carta o formulario interno

- Registros médicos – informes de emergencia, diagnósticos, tratamientos

- Reportes de incidentes – si su empresa tiene sistema de reporte interno

- Declaraciones de testigos – escritas y firmadas si las hay

- Fotos del accidente/lesiones – evidencia visual

- Registros de tiempo – prueba de que estaba trabajando

- Comunicaciones con el empleador – emails, textos sobre el incidente

Para accidentes de auto laborales, añada:

- Reporte policial

- Fotos de los vehículos

- Información del seguro comercial del empleador

- Descripción de la ruta/tarea laboral que realizaba

Consejo: Haga copias de todo antes de entregar originales.

¿Puedo recibir compensación doble (seguro personal y worker’s comp)?

Generalmente NO para la misma pérdida. La ley prohíbe “doble recuperación” por los mismos daños.

Excepciones donde puede recibir múltiples pagos:

- Muerte laboral: Worker’s comp + seguro de vida (ambos pagan completo)

- Diferentes categorías de daños: Worker’s comp cubre médicos/salarios, pero si demanda a terceros (no su empleador) por dolor y sufrimiento, puede recuperar ambos

- Prestaciones distintas: Puede recibir worker’s comp + beneficios de jubilación del Seguro Social simultáneamente

Ejemplo de tercero: Juan, trabajador de almacén, fue atropellado por un conductor de FedEx mientras hacía entregas. Recibió:

- Worker’s comp de su empleador (médicos + salarios)

- Demandó al conductor de FedEx por dolor/sufrimiento (adicional $150,000)

- Total: Ambas compensaciones porque son de fuentes diferentes

¿Qué hago si mi empleador no tiene seguro de worker’s comp?

En California, operar sin worker’s comp es un delito criminal. Si descubre que su empleador no tiene seguro:

Pasos inmediatos:

- Reporte al Uninsured Employers Benefits Trust Fund (UEBTF): 1-800-736-7401

- Presente reclamo directamente al UEBTF: El fondo estatal pagará sus beneficios

- Considere demanda civil: Puede demandar a su empleador directamente (no hay inmunidad sin seguro)

- Reporte a la Division of Labor Standards Enforcement: Para que multen al empleador

Ventajas de la demanda civil:

- Puede reclamar dolor y sufrimiento (no disponible en worker’s comp normal)

- Potencial de recuperación mayor

- No hay límites de compensación

Datos 2024: Aproximadamente 3-5% de empleadores en California operan ilegalmente sin worker’s comp.

¿Cómo apelar si la aseguradora rechaza mi reclamo?

Proceso de apelación en California:

Paso 1 – Solicite reconsideración (Opcional): Contacte a la aseguradora pidiendo reconsideración con evidencia adicional. Muchos casos se resuelven aquí.

Paso 2 – Presente petición ante el Workers’ Compensation Appeals Board (WCAB):

- Use el formulario “Declaration of Readiness to Proceed”

- No hay costo para presentar

- Plazo: Dentro de 5 años del accidente (aunque es mejor actuar inmediatamente)

Paso 3 – Audiencia informal: Un juez administrativo intentará mediar. Muchos casos se resuelven en esta etapa.

Paso 4 – Audiencia formal: Si no hay resolución, tendrá audiencia completa donde puede:

- Presentar evidencia médica

- Llamar testigos

- Contratar abogado (recomendado)

Paso 5 – Apelación ante WCAB: Si pierde, puede apelar la decisión del juez ante el panel completo del WCAB.

Paso 6 – Corte de Apelaciones: Como último recurso, puede apelar a la Corte de Apelaciones de California.

Consejo crítico: Contrate a un abogado de worker’s comp. Trabajan por contingencia (25-33% de su recuperación) y aumentan dramáticamente sus posibilidades de éxito.

¿Qué ley aplica si trabajo en California pero me lesiono en otro estado?

Regla general: La jurisdicción es el estado donde ocurrió la lesión.

Excepciones para trabajadores de California:

Si cumple estos requisitos, puede elegir presentar bajo ley de California:

- Su contrato de empleo se firmó en California

- Su empleador está basado en California

- Regularmente trabaja en California

- La lesión ocurrió durante viaje temporal a otro estado

Por qué importa: California generalmente tiene beneficios más generosos que otros estados. Un abogado puede ayudarle a determinar la jurisdicción más favorable.

Ejemplo: María, empleada de empresa de San Francisco, se lesionó durante conferencia de negocios en Texas. Como su empleo base es California y solo estaba temporalmente en Texas, puede presentar bajo ley de California.

Conclusión y llamado a la acción

Entender cómo afecta un accidente en el trabajo mi seguro es fundamental para proteger sus derechos y obtener toda la compensación que merece. Los puntos clave:

- Worker’s comp es primario: Para lesiones laborales, la compensación laboral debe cubrir todo sin afectar sus seguros personales

- Su seguro de auto no debería aplicar: Si estaba en el curso del empleo, el seguro comercial del empleador es responsable

- Documente todo: Reporte inmediatamente, tome fotos, obtenga nombres de testigos

- No use su seguro personal: Siempre declare que es lesión laboral a médicos y aseguradoras

- Conozca los plazos: 30 días para notificar, 1 año para reclamar en California

- Busque ayuda legal: Los abogados de worker’s comp trabajan por contingencia y maximizan su recuperación

¿Sufrió un accidente laboral? Tome acción ahora

Si ha sido lesionado en el trabajo, el tiempo es crítico. Cada día que pasa sin tomar acción reduce sus posibilidades de obtener la compensación completa.

Comuníquese hoy con nuestro equipo de abogados expertos:

Abogados de Accidentes Latinos | Firma Broadway

📞 Llame ahora: 800-730-1111

✉️ O visite: Página de contacto

Nuestros servicios incluyen:

- Consulta gratuita para evaluar su caso

- Representación sin costo inicial (solo cobramos si ganamos)

- Asistencia en español

- Experiencia con casos complejos de múltiples seguros

- Conocimiento profundo de leyes de California

No permita que un accidente laboral ponga en riesgo su salud financiera o su futuro. Proteja sus derechos hoy.